안녕하세요, 여러분! 오늘은 많은 청년들이 관심을 가지고 있는 두 가지 청년 자산형성 지원 제도, 청년내일저축계좌와 청년도약계좌에 대해 2025년 최신 정보를 바탕으로 자세히 알아보려고 합니다. 정확한 신청 일정과 함께 어떤 통장이 내게 더 적합한지 함께 알아보아요! 😊

1. 청년내일저축계좌와 청년도약계좌란?

청년내일저축계좌

청년내일저축계좌는 일하는 저소득 청년들의 자산형성을 지원하기 위해 만들어진 제도입니다. 본인이 매월 일정 금액을 저축하면 정부가 추가로 지원금을 제공하는 방식으로, 청년의 자립을 돕는 것이 목적이에요.

청년도약계좌

청년도약계좌는 청년내일저축계좌보다 좀 더 넓은 소득 범위의 청년들을 대상으로 하는 자산형성 지원 제도입니다. 저소득층뿐만 아니라 중소기업에 재직 중인 청년들도 혜택을 받을 수 있도록 설계되었습니다.

두 통장 핵심 비교표

| 구분 | 청년내일저축계좌 | 청년도약계좌 |

| 가입연령 | 만 19세 ~ 34세 | 만 19세 ~ 34세 |

| 소득기준 | 기준중위소득 100% 이하 (2025년 기준 1인 가구 약 227만원) | 기준중위소득 180% 이하 (2025년 기준 1인 가구 약 409만원) |

| 근로조건 | 근로·사업소득이 있는 청년 (고용보험 가입 필수) | 근로·사업소득이 있는 청년 (고용보험 가입 필수) |

| 자산기준 | 대도시 3억 5천만원, 중소도시 2억원, 농어촌 1억 7천만원 이하 | 별도 자산기준 없음 |

| 저축금액 | 월 10만원 또는 월 30만원 중 선택 | 월 50만원 (고정) |

| 저축기간 | 3년 | 3년 |

| 정부지원금 | • 기준중위소득 50% 이하: 1:3 매칭 • 기준중위소득 50~100%: 1:1 매칭 |

• 기준중위소득 100% 이하: 1:1 매칭 • 기준중위소득 100~180%: 1:0.5 매칭 |

| 최대수령액 | • 기준중위소득 50% 이하: 1,440만원 • 기준중위소득 50~100%: 720만원 |

• 기준중위소득 100% 이하: 3,600만원 • 기준중위소득 100~180%: 2,700만원 |

| 세금혜택 | • 이자소득세 비과세 • 정부 지원금 소득세 면제 |

• 이자소득세 비과세 • 정부 지원금 소득세 면제 • 납입액 소득공제(연 납입액의 40%, 최대 240만원) |

| 신청기간 | 2025년 1월 15일 ~ 12월 31일 (분기별 모집) | 2025년 2월 1일 ~ 11월 30일 (상/하반기 모집) |

| 신청방법 | • 주민센터 방문 • 복지로 웹사이트 온라인 신청 |

• 주민센터 방문 • 복지로 웹사이트 온라인 신청 • 은행 방문(KB, 신한, 우리, 하나은행) |

복지로 바로가기

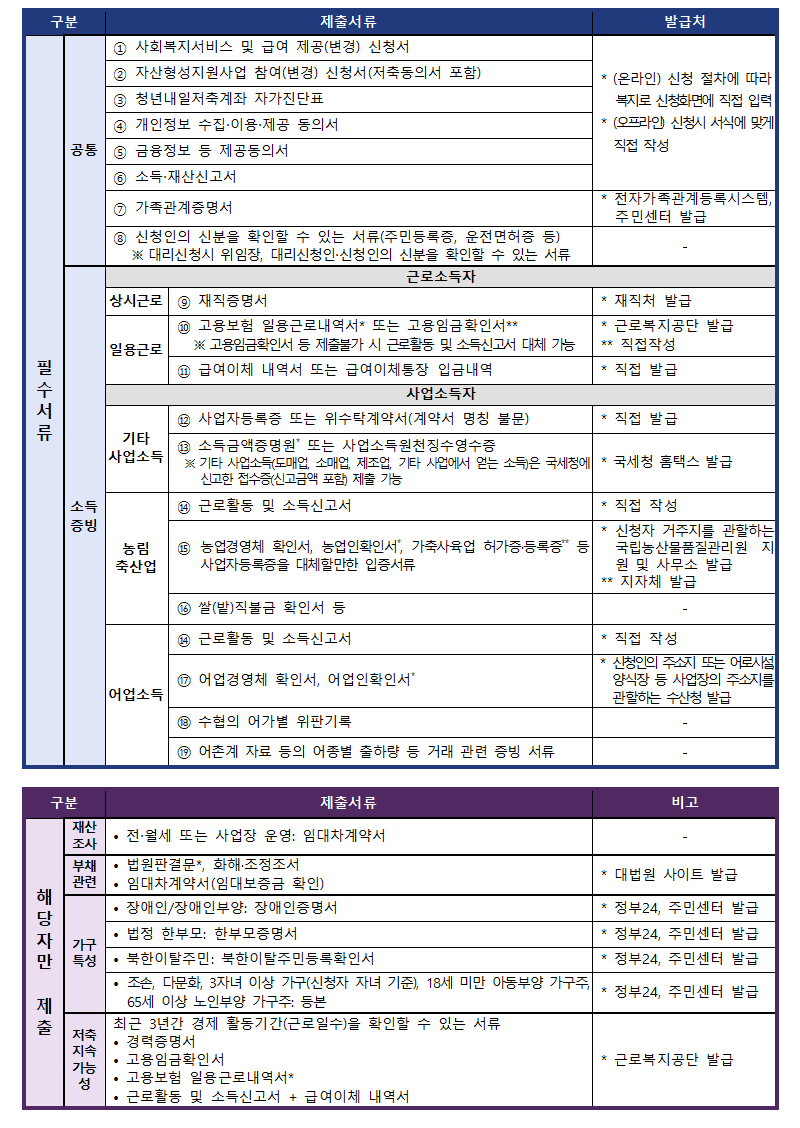

- ※ 직접 작성하는 양식(① ② ③ ④ ⑤ ⑥ ⑩ ⑭)은 읍면동 주민센터 또는 자산형성포털에서 제공

- ※ 복지로에서 신청할 경우, ① ~ ⑥ 은 복지로 시스템에서 직접 입력

3. 저축 조건 및 혜택 비교표

| 구분 | 청년내일저축계좌 | 청년도약계좌 |

| 저축금액 | 월 10만원 또는 월 30만원 중 선택 | 월 50만원 (고정) |

| 저축기간 | 3년 | 3년 |

| 정부지원금 | • 기준중위소득 50% 이하: 1:3 매칭 (월 10만원 저축 시 30만원 지원) • 기준중위소득 50~100%: 1:1 매칭 (월 10만원 저축 시 10만원 지원) |

• 기준중위소득 100% 이하: 1:1 매칭 (월 50만원 저축 시 50만원 지원) • 기준중위소득 100~180%: 1:0.5 매칭 (월 50만원 저축 시 25만원 지원) |

| 최대수령액 | • 기준중위소득 50% 이하: 1,440만원 (본인 360만원 + 정부 1,080만원) • 기준중위소득 50~100%: 720만원 (본인 360만원 + 정부 360만원) |

• 기준중위소득 100% 이하: 3,600만원 (본인 1,800만원 + 정부 1,800만원) • 기준중위소득 100~180%: 2,700만원 (본인 1,800만원 + 정부 900만원) |

4. 세금 혜택 및 중도해지 조건 비교표

| 구분 | 청년내일저축계좌 | 청년도약계좌 |

| 세금혜택 | • 이자소득세 비과세 • 정부 지원금 소득세 면제 |

• 이자소득세 비과세 • 정부 지원금 소득세 면제 • 납입액 소득공제(연 납입액의 40%, 최대 240만원) |

| 불가피한 사유의 중도해지 | • 본인 사망, 해외 이주, 3개월 이상 입원 등 • 본인 적립금과 이자만 수령 |

• 본인 사망, 해외 이주, 3개월 이상 입원, 실직 6개월 이상 등 • 본인 적립금과 이자, 해지 시점까지의 정부 지원금 일부 수령 |

| 자발적 중도해지 | 본인 적립금과 이자만 수령 (정부 지원금 없음) | 본인 적립금과 이자만 수령 (정부 지원금 없음) |

6. 신청 방법 및 필요 서류 비교표

| 구분 | 청년내일저축계좌 | 청년도약계좌 |

| 신청기간 | 2025년 1월 15일 ~ 12월 31일 (예산 소진 시 조기 마감) 분기별 모집: 1분기(1/15~3/31), 2분기(4/1~6/30), 3분기(7/1~9/30), 4분기(10/1~12/31) | 2025년 2월 1일 ~ 11월 30일 (예산 소진 시 조기 마감) 상/하반기 모집: 상반기(2/1~6/30), 하반기(7/1~11/30) |

| 신청방법 | • 주민등록상 주소지 관할 읍·면·동 주민센터 방문 • 복지로 웹사이트(www.bokjiro.go.kr) 온라인 신청 |

• 주민등록상 주소지 관할 읍·면·동 주민센터 방문 • 복지로 웹사이트(www.bokjiro.go.kr) 온라인 신청 • 은행 방문 신청 (KB국민은행, 신한은행, 우리은행, 하나은행) |

| 필요서류 | • 신분증 • 소득증빙서류 (근로계약서, 사업자등록증 등) • 가족관계증명서 (필요시) |

• 신분증 • 소득증빙서류 (근로계약서, 소득금액증명원 등) • 중소기업 재직증명서 (해당자에 한함) |

👉 주요 차이점: 청년도약계좌는 일부 은행에서 직접 신청이 가능하여 접근성이 더 좋습니다.

7. 실제 혜택 계산 예시 비교표

| 사례 | 청년내일저축계좌 | 청년도약계좌 |

| 월소득 200만원인 27세 청년 | • 월 10만원 저축 시 • 3년 후 총 수령액: 720만원 (본인 360만원 + 정부 360만원) • 연평균 수익률: 약 33.3% |

• 월 50만원 저축 시 • 3년 후 총 수령액: 3,600만원 (본인 1,800만원 + 정부 1,800만원) • 연평균 수익률: 약 33.3% • 소득공제 혜택: 연간 최대 240만원(소득세 절감) |

| 월소득 350만원인 30세 청년 | 가입 불가 (소득 기준 초과) | • 월 50만원 저축 시 • 3년 후 총 수령액: 2,700만원 (본인 1,800만원 + 정부 900만원) • 연평균 수익률: 약 16.7% • 소득공제 혜택: 연간 최대 240만원(소득세 절감) |

8. 나에게 맞는 통장 선택 가이드

| 상황 | 추천 통장 | 이유 |

| 월 소득이 기준중위소득 100% 이하인 경우 | 청년내일저축계좌 | • 매월 저축 금액 부담이 적음 • 특히 기준중위소득 50% 이하라면 3배 매칭 혜택으로 더욱 유리 |

| 매월 10~30만원 저축이 적당한 경우 | 청년내일저축계좌 | • 저축 부담이 적고 정부 지원 비율이 높음 • 적은 금액으로도 자산 형성 가능 |

| 월 소득이 기준중위소득 100~180%인 경우 | 청년도약계좌 | • 청년내일저축계좌는 가입 불가 • 소득공제 혜택으로 세금 절감 효과 |

| 매월 50만원 이상 저축 여력이 있는 경우 | 청년도약계좌 | • 최종 수령액이 더 큼 • 소득공제 혜택으로 세금 절감 효과 |

| 중소기업 재직자, 특수형태근로종사자, 프리랜서인 경우 | 청년도약계좌 | • 더 유연한 자격 조건 • 소득 기준이 더 넓어 혜택 받기 쉬움 |

9. 자주 묻는 질문

Q: 두 통장에 동시에 가입할 수 있나요?

A: 아니요, 두 통장은 중복 가입이 불가능합니다. 둘 중 하나만 선택하셔야 합니다.

Q: 가입 후 소득이 변경되면 어떻게 되나요?

A: 가입 당시 자격 요건을 충족했다면, 이후 소득이 증가하더라도 계속 유지할 수 있습니다.

Q: 지원금은 언제 받을 수 있나요?

A: 만기(3년) 후 일시 지급이 원칙이지만, 주택 구입이나 임차, 교육비, 결혼 등 특정 목적으로 사용 시 중간 지급이 가능한 경우도 있습니다.

Q: 기존 청년내일채움공제와 중복 가입이 가능한가요?

A: 네, 청년내일채움공제와는 중복 가입이 가능합니다.

Q: 군 복무 중인 경우에도 가입할 수 있나요?

A: 군 복무 중에는 근로·사업소득이 없으므로 가입이 어렵습니다. 전역 후 자격 요건을 갖추면 가입할 수 있습니다.

Q: 2025년 신청은 언제부터 가능한가요?

A: 청년내일저축계좌는 2025년 1월 15일부터, 청년도약계좌는 2025년 2월 1일부터 신청 가능합니다. 두 통장 모두 예산 소진 시 조기 마감될 수 있으니 서둘러 신청하시는 것이 좋습니다.

최종 결론

두 통장 모두 청년의 자산형성을 위한 훌륭한 제도이지만, 본인의 소득과 저축 여력, 미래 계획에 따라 선택이 달라질 수 있습니다.

청년내일저축계좌는 저소득 청년에게 더 유리하며, 매월 적은 금액으로도 시작할 수 있다는 장점이 있습니다.

청년도약계좌는 상대적으로 소득이 높고 저축 여력이 많은 청년에게 적합하며, 최종 수령액이 더 크고 세금 혜택도 더 많습니다.

여러분의 현재 상황과 미래 계획을 고려하여 가장 적합한 통장을 선택하시길 바랍니다. 청년의 밝은 미래를 응원합니다! 💪